- Home

- 区分表示の原則

区分表示の原則

貸借対照表の表示にはいくつかの原則があり、その原則を守って作成しなければいけません。

- 区分表示の原則

- 正常営業循環基準と一年基準

- 流動性配列法と固定性配列法

- 総額主義の原則

区分表示の原則

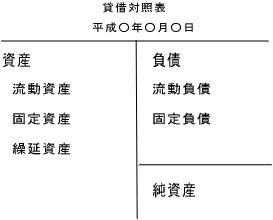

貸借対照表には資産、負債、純資産の部があり、それぞれ次のように細かく区分して表示しています(区分表示の原則)。

資産の部:流動資産、固定資産、繰延資産

負債の部:流動負債、固定負債

区分して表示する理由

企業の取引は膨大であるため、それらをランダムに表示すると貸借対照表が複雑になってしまい、株主などの利害関係者が企業の財政状態の判断を誤らせてしまう恐れがあります。財務諸表は企業の財政状態や経営成績を明らかにし、利害関係者の判断を誤らせないようにしなければいけません。

どの人が見てもわかりやすいようにするために区分表示の原則があります。

ピックアップ記事

-

2017年9月に受験する人のビジネス会計2級のおすすめ参考書と問題集と過去問題集。前回試験からテキス…

2017年9月に受験する人のビジネス会計2級のおすすめ参考書と問題集と過去問題集。前回試験からテキス… -

2017年9月に実施されるビジネス会計2級の講座の授業料等の一覧です。 (さらに…)…

2017年9月に実施されるビジネス会計2級の講座の授業料等の一覧です。 (さらに…)… -

2017年9月に実施されるビジネス会計3級の講座の授業料等の一覧です。 (さらに…)…