- Home

- 正味運転資本

正味運転資本

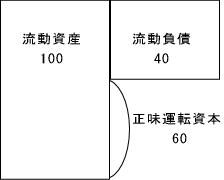

正味運転資本とは流動資産と流動負債の差額をいい、流動比率と同様に安全性をみるための指標のひとつです。

正味運転資本

正味運転資本=流動資産-流動負債

流動比率は%ですが、正味運転資本は金額です。正味運転資本は、流動資産から流動負債を差し引いた残額の実際にある運転資金のことです。なお、この正味運転資本は一時的にマイナスになることがあります。この時は流動比率も100%を下回っています。

ピックアップ記事

-

2017年9月に受験する人のビジネス会計2級のおすすめ参考書と問題集と過去問題集。前回試験からテキス…

2017年9月に受験する人のビジネス会計2級のおすすめ参考書と問題集と過去問題集。前回試験からテキス… -

2017年度ビジネス会計検定試験の試験日や受験料などが公表されました。 (さらに…)…

2017年度ビジネス会計検定試験の試験日や受験料などが公表されました。 (さらに…)… -

2017年9月に実施されるビジネス会計3級の講座の授業料等の一覧です。 (さらに…)…

2017年9月に実施されるビジネス会計3級の講座の授業料等の一覧です。 (さらに…)…